足球隊投資法:我的最佳前鋒中國海外發展(688)

筆者10多年前接觸中國海外發展(688)這隻股票,當時如果要說內房股龍頭第一位,一定是中國外海發展(688),現在可能是恆大(3333)或碧桂園(2007)。房地產發展是寡頭壟斷的行業,入行門檻高,龍頭有品牌效應,邊際利潤也較高。下面是筆者對前鋒的要求和他的相關數據。

筆者對前鋒的要求:

- 公用股或房託流動比率(Current ratio)大於1

- 非公股及非房託流動比率(Current ratio)大於2

- 總債項/股東權益(Debt to equity)低於80%

- 股東權益回報率(ROE)大於15

- 邊際利潤率(Net profit margin)大於15

- 過去五年,每年每股賬面資產淨值(NAV)均有增長。

- 過去五年,每年每股盈利增長利(EPS)均有增長。

- 公用股或房託流動比率(Current ratio)大於1

- 非公股及非房託流動比率(Current ratio)大於2

- 總債項/股東權益(Debt to equity)低於80%

- 股東權益回報率(ROE)大於15

- 邊際利潤率(Net profit margin)大於15

- 過去五年,每年每股賬面資產淨值(NAV)均有增長。

- 過去五年,每年每股盈利增長利(EPS)均有增長。

中國海外發展(688) - 顏建國(主席、行政總裁兼執行董事)

- 流動比率(Current ratio):2.43

- 總債項/股東權益(Debt to equity):67.08%

- 股東權益回報率(ROE):15.34%

- 邊際利潤率(Net profit margin):24.86%

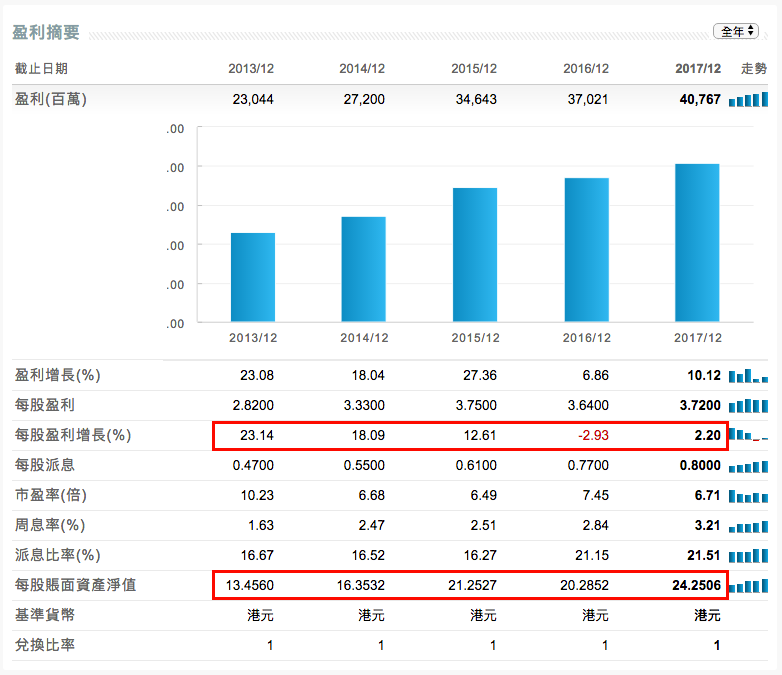

- 過去五年,每年每股賬面資產淨值(NAV)均有增長(除了2016)。

- 過去五年,每年每股盈利增長利(EPS)均有增長(除了2016)。

- 流動比率(Current ratio):2.43

- 總債項/股東權益(Debt to equity):67.08%

- 股東權益回報率(ROE):15.34%

- 邊際利潤率(Net profit margin):24.86%

- 過去五年,每年每股賬面資產淨值(NAV)均有增長(除了2016)。

- 過去五年,每年每股盈利增長利(EPS)均有增長(除了2016)。

中國海外發展(688)非常接近筆者完美前鋒的要求。喜歡他的原因是十分安全,總債項/股東權益(Debt to equity)十分低,只有67%。相反恆大(3333)是638%而碧桂園(2007)是231%。筆者喜歡有防守能力的前鋒,中國外海發展(688)就好像是筆者隊中的法明奴,會回中場防守的前鋒。再看公司資料如下。可能是品牌效應,公司二零一七年在雄安新區競得「雄安第一標」,相信公司已在城市綜合開發中佔先機,有領導地位。而且貫徹「現金為王,以收定支」,這為筆者這樣的保守投資者帶來安心。如果中央加大對樓市的調控,相信只會汰弱留強,讓強者越強。最後,明年是公司成立30週年,派發特別股息的機會不低。

以上是筆者的價值投資方法,希望對大家有參考價值。

公司資料:

688是好公司 不過就是股價增長與派息地較慢 1109以前比688弱 現在好像表現比688好一點

回覆刪除打錯與打漏字 派息增長也較慢才對

刪除Forest 兄,

刪除多謝你的留言。我做了些1109跟688比較,各有勝負。過去五年大家EPS增長差唔多,派息增長1109多些,但NAV增長688好些。二選一,長線投資,我會選688,流動比率相對高,負債相對低,安全D。另外明年是688成立30週年,正路有特別股息派。

項目 1109 688 勝方

流動比率(Current ratio) 1.39 2.43 688

總債項/股東權益(Debt to equity) 88.25 67.08% 688

股東權益回報率(ROE) 16.09% 15.34% 1109

邊際利潤率(Net profit margin) 19.41% 24.86% 688

過去五年,每年每股盈利增長利(EPS)均有增長 4/5 4/5 和

過去五年,每年每股賬面資產淨值(NAV)均有增長 4/5 4/5 和

五年每股盈利增長(%) 31.69% 31.91% 688

五年每股股息增長(%) 54.81% 41.25% 1109

五年每股股賬面資產淨值增長(%) 41.16% 80.22% 688

我持有較多的內房包括世茂及中國海外,我持有很久,亦熟悉其表現。

回覆刪除