足球隊投資法:前鋒華潤燃氣 (1193)

筆者訂閱了iMoney雜誌接近兩年,雜誌內有很多優秀的球探,其中蘇沛豐的推介,與筆者投資理念相近。大概是本年一月,他推介過華潤燃氣 (1193),當時創新低。筆者當時對公用股特別有興趣,尤其是本地的。但由於本地公用股價錢太高,沒有足夠的安全邊際,一直沒有購買。而購買華潤燃氣 (1193)本來只想當一般後衛使用,有穩定的現金流,又有增長概念。估不到原來他是一隻有國策支持的公用股,於是就把他放到前鋒的位置。下面是筆者對前鋒的要求和他的相關數據。

筆者對前鋒的要求:

筆者訂閱了iMoney雜誌接近兩年,雜誌內有很多優秀的球探,其中蘇沛豐的推介,與筆者投資理念相近。大概是本年一月,他推介過華潤燃氣 (1193),當時創新低。筆者當時對公用股特別有興趣,尤其是本地的。但由於本地公用股價錢太高,沒有足夠的安全邊際,一直沒有購買。而購買華潤燃氣 (1193)本來只想當一般後衛使用,有穩定的現金流,又有增長概念。估不到原來他是一隻有國策支持的公用股,於是就把他放到前鋒的位置。下面是筆者對前鋒的要求和他的相關數據。

筆者對前鋒的要求:

- 公用股或房託流動比率(Current ratio)大於1

- 非公股及非房託流動比率(Current ratio)大於2

- 總債項/股東權益(Debt to equity)低於80%

- 股東權益回報率(ROE)大於15

- 邊際利潤率(Net profit margin)大於15

- 過去五年,每年每股賬面資產淨值(NAV)均有增長。

- 過去五年,每年每股盈利增長利(EPS)均有增長。

1193華潤燃氣 — 王傳棟(主席兼執行董事)

- 流動比率(Current ratio):0·71

- 總債項/股東權益(Debt to equity):51.68%

- 股東權益回報率(ROE):16.61%

- 邊際利潤率(Net profit margin):9.17%

- 過去五年,每年每股盈利增長利(EPS)均有增長。

- 過去五年,每年每股賬面資產淨值(NAV)均有增長。

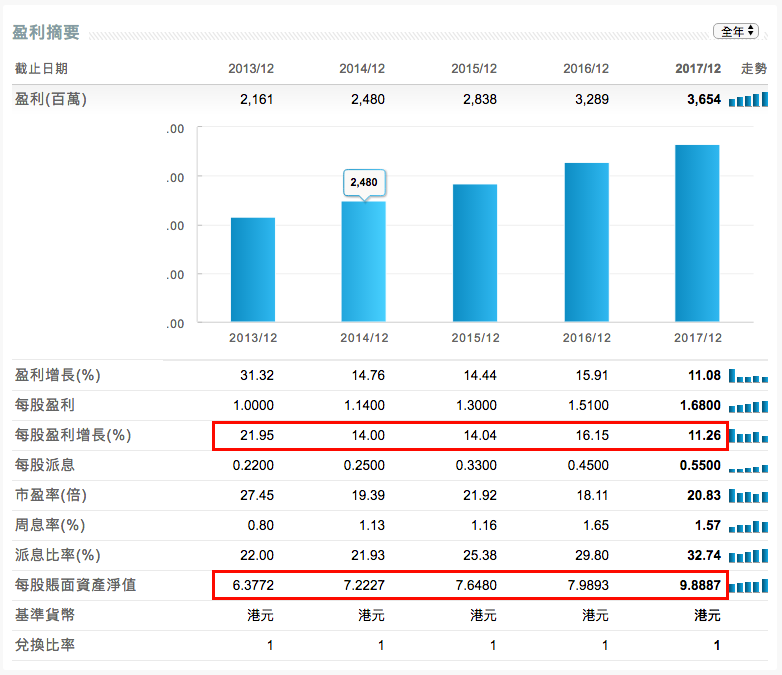

華潤燃氣(1193)過去五年,每股盈利均有雙位數增長,而對公用股來說邊際利潤率(Net profit margin)低是可以理解的。最大問題是流動比率(Current ratio)過去五年一直在降,這方面要特別留意。再看公司資料如下。公司積極配合各級政府推進「煤改氣」、「油改氣」節能項目和「氣化鄉村」新型城鎮化建設,實現城市燃氣核心業務持續快速增長。受國策支持,整個燃氣行業處於增長期。但要留意,公司主要客戶是工商業客戶而非一般家庭住戶,如果中國出口變差,對他有負面的影響。

以上是筆者的價值投資方法,希望對大家有參考價值。

公司資料:

- 公用股或房託流動比率(Current ratio)大於1

- 非公股及非房託流動比率(Current ratio)大於2

- 總債項/股東權益(Debt to equity)低於80%

- 股東權益回報率(ROE)大於15

- 邊際利潤率(Net profit margin)大於15

- 過去五年,每年每股賬面資產淨值(NAV)均有增長。

- 過去五年,每年每股盈利增長利(EPS)均有增長。

- 流動比率(Current ratio):0·71

- 總債項/股東權益(Debt to equity):51.68%

- 股東權益回報率(ROE):16.61%

- 邊際利潤率(Net profit margin):9.17%

- 過去五年,每年每股盈利增長利(EPS)均有增長。

- 過去五年,每年每股賬面資產淨值(NAV)均有增長。

留言

張貼留言