筆者投資美股初期,常碰到一個問題「我要繳付多少股息稅?」。剛好去年美股退稅完成,整理了一些資料,這些資料或對美股投資新手有幫助。 去年持有不同類別的ETF,如上圖,共繳付了$349.56稅款給美國政府,實收利息總額是$2,029.9,稅款佔總派息的14·81%。 各類別ETF股息稅 - 稅率比較 一般股票ETF,如VTI、VEA、VWO、SPY和VEU,不論是美國國內或是國外,美國政府收取30%股息稅。 美國房地產ETF VNQ較為特別,只收取約20%股息稅。 美國公司債ETF VCIT則收取5%股息稅。 美國國債ETF VGIT、VGLT,由Vanguard發行的,沒有收取股息稅。美國抗通脹債券ETF SCHP,由Charles Schwab發行的,也沒有收取股息稅。但是,同樣是美國國債和抗通脹債券ETF IEF、TLT和TIP,由iShares發行的,卻要收取約0.1%至4.8%不等的股稅息。 總結 投資美股新手,在計算回報時,要把稅率考慮在內。如果投資美國國債,可以優先選擇Vangard或Charles Schwab,因為沒有股息稅,性價比比iShares的高。 關於如何計算退稅資料可參考筆者之前的文章。 後記: Blog友CK提供有關TIPS的連結,對新手來說,很值得閱讀。 1. https://www.morningstar.com/articles/1079158/why-are-inflation-protected-bond-funds-losing-money 2. https://www.alliancebernstein.com/corporate/en/insights/investment-insights/inflation-tips-for-fixed-income-investors.html 3. https://www.schwabassetmanagement.com/content/treasury-inflation-protected-securities-faqs-about-tips 愛爾蘭ETF(免遺產稅,股息稅) VWRA vs ISAC https://paulinvesthk.blogspot.com/2025/04/etf-vwra-vs-isac....

如果買入的資產類型和費用一樣,相信回報應該相近,個差別只是買賣差額而已。

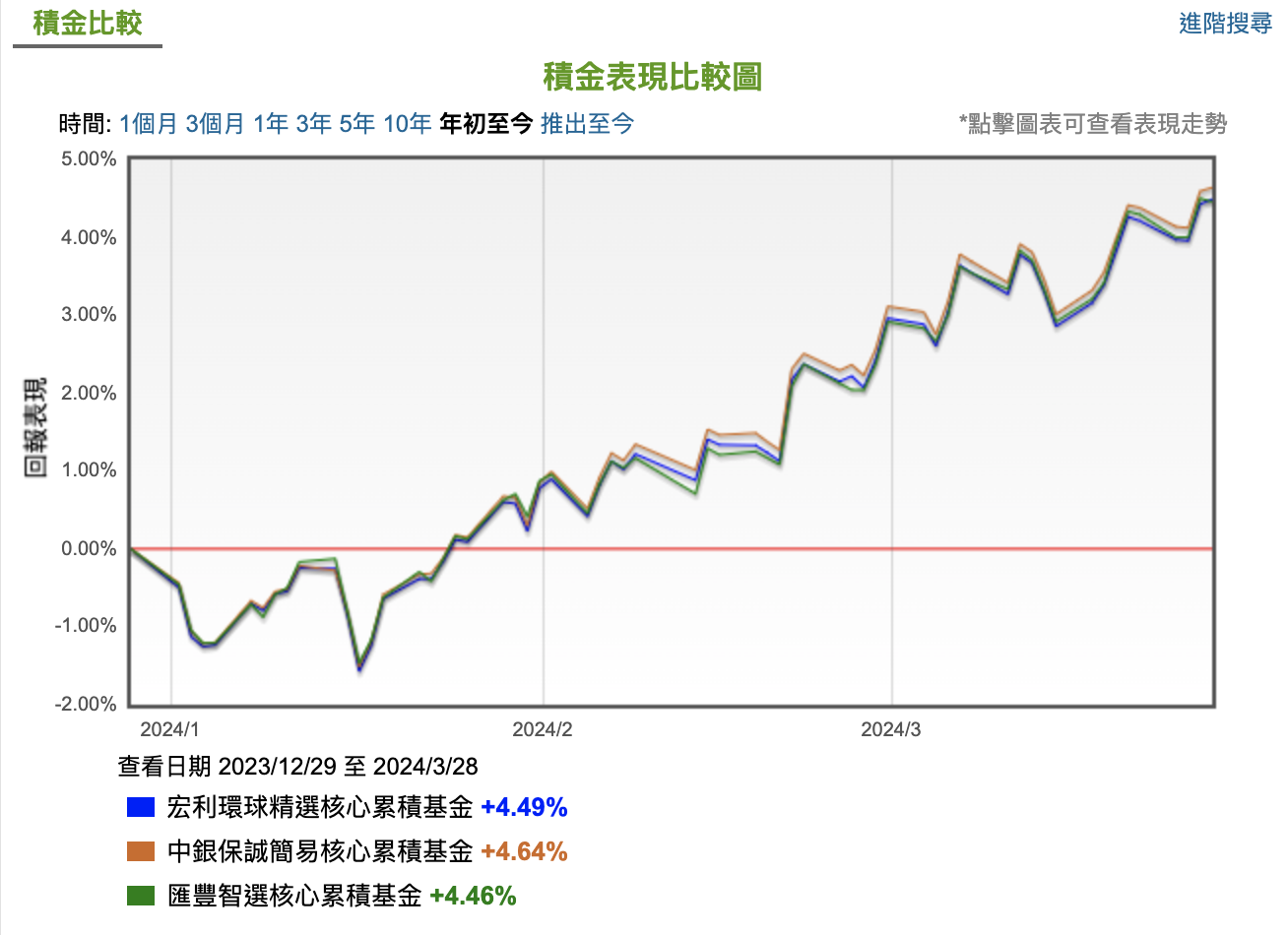

回覆刪除這三隻都是主動型混合基金,基金經理可按需要調整股票和債券比例,但也是最大持股票比較可持在55%至65%。

刪除https://paulinvesthk.blogspot.com/2021/06/mpf.html

參考你的資料,60股票40債券基準是 4.48%,只要基金經理不離這個回報太遠,估計能保住份工,他們不求有功,但求冇過。

https://martisfi.blogspot.com/2024/04/202432024.html