Interactive Brokers (IB) 股票組合2018成績/業績(不看股價)

除了買入債券外,筆者在Interactive Brokers (IB) 有一個股票組合。為了增加投資樂趣,將組合內股票比喻為足球員,並分為守門員﹑後衛﹑中場和前鋒。他們的2018年業績都公佈了,本文會在不理會股價的情況下,看看他們成績如何,能否通過筆者為他們設下的考核標準。另外,也會看看本年球隊的部署。

考核標準

為不同類型球員,訂下了考核標準如下。高於標準會加分(算入球),相反,低於標準會減分(算失球)。

守門員/後衛

- 股息增長0–5%

- 每股盈利增長0–5%

- 每股資產淨值增長0–5%

- 每股盈利增長0–5%

- 每股資產淨值增長0–5%

中場

- 股息增長0–5%

- 每股盈利增長5–10%

- 每股資產淨值增長5–10%

- 每股盈利增長5–10%

- 每股資產淨值增長5–10%

前鋒

- 股息增長0–5%

- 每股盈利增長10–15%

- 每股資產淨值增長10–15%

- 每股盈利增長10–15%

- 每股資產淨值增長10–15%

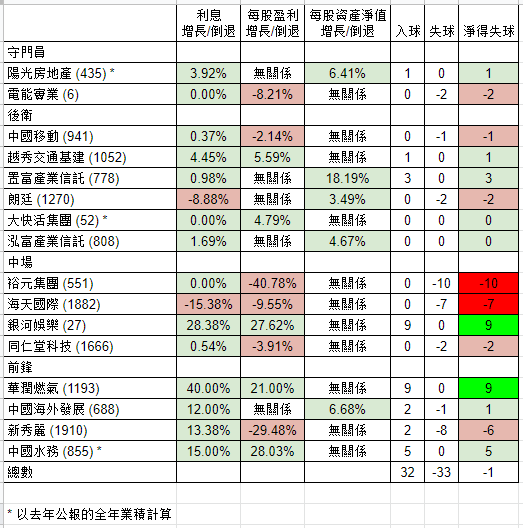

所有股票的2018年業績都已公佈了,成績如下,得球32,失球33,淨得失球差是-1。(其中陽光房地產(435),大快活集團(52)和中國水務(855)因年結日期不同,會以去年公佈全年業績計算。)

評論

守門員和後衛大致都達到標準, 除了電能實業(6),中國移動(941)和朗廷(1270)。

中場球員成績比較差,其中裕元集團(551)業績倒退41%﹑海天國際(1882)倒退10%和同仁堂科技(1666)倒退4%。

前鋒表現效好,除了新秀麗(1910)業績倒退外,其他球員發揮理想。

以下會對有問題的球員逐一點評,希望找出問題原因。

球員點評

電能實業(6)

盈利下跌主要原因是2017出售物業,獲得一筆一次過HK$922M的收入,大概等於每股盈利的$0.42。如果將這$0.42從去年盈利中減去。每股盈利應有2.87%的增長。

其英國和澳洲盈利均有增長,分別是6.8%和4.9%。而香港業務則倒退了8.6%。另外,由於2019年1月1起的新利潤管制和加大本地投資,管理層表明未來數年,港燈分派會有20%倒退。香港盈利佔總盈利的13.33%,如果跌20%,明年每股盈利會少2.67%。

中國移動(941)

如以人民幣計算,每股盈利有3%增長。但由於人民幣對港元的貶值5%,因此每股盈利倒退2.1%。匯價是難以掌控的因素,買以非香港為主要市場的股票就要接受這風險。後衛來說,有0–5%增長和派息,其實可以接受。

朗廷(1270)

每股資產淨值增幅都比其他REIT(陽光房地產(435), 置富產業信託(778)和泓富產業信託(808))差,只有3%,可分派利息出現倒退跌8.9%,股份合訂單位持有人應佔溢利(撇除投資物業及衍生金融工具公平值變動)跌8.7%。簡單地說,生意做很不好。

裕元集團(551)

每股盈利倒退40%,主要是其銷售及分銷開支升了17.6%,多了US$174M,等於每股盈利少了10.67美仙,這佔去年每股盈利31.4美仙的34%。

管理層說,相較製造業務,銷售業務之銷售及分銷開支佔營業收入的比率高。但再看其子公司寶勝國際(3813)的銷售及經銷開支只多了US$115M,那多出的US$59M用在那裡呢?看不懂。

海天國際(1882)

如以人民幣計算,每股盈利倒退4.7%。由於人民幣對港元的貶值5%,因此每股盈利倒退9.6%。業績倒退原因是原材料價格上升。

受美國「貿易戰」的影響,銷售增長也只有6.5%。作為中場,對他的要求是10%的盈利增長,但他達不到這個標準。也許他不是中場的最佳人選。

同仁堂科技(1666)

如以人民幣計算,每股盈利增長1.9%。由於人民幣對港元的貶值5%,因此每股盈利倒退3.9%。

再看細分,只看同仁堂科技本公司的收入。收入是由去年RMB$3,502M下跌到RMB$3,215M,收入下跌了8.9%(未計算人民幣眨值的因素)。主導產品六味地黃系列、牛黃解毒系列、阿膠系列、西黃丸系列的銷售額分別較上年同期下降12.63%、11.10%、55.69%及11.58%。

其收入增長,主要靠子公司同仁堂國藥(3613)。如要以10%或15%盈利增長為標準,其子公司同仁堂國藥(3613)會更乎合要求。

新秀麗(1910)

稅前盈利為US$343M,升3.8%,但稅後盈利卻倒退27.6%。原因是去年因美國稅務改革的關係,錄得一筆$US$111M的稅項抵免。今年沒有這筆錢,所以每股盈利倒退了29.48%。

如要以15%盈利增長為標準,對他要求太高了。另外,新秀麗的亞洲業務是另一間獨立公司營運,總公司只佔其的60%股權。

今年球隊的部署

近日REIT被炒高,守門員陽光房地產(435)和朗廷(1270)可能要賣走,如果成功,希望換入佐丹奴國際(709)*﹑大眾金融控股(626)*﹑數碼通(315)或長江基建集團(1038)。中場裕元集團(551)剛賣出,換入了同仁堂國藥(3613),中前場方面,本地地產股是頭號目標。

*佐丹奴國際(709)是Blog友80後小薯推介

*大眾金融控股(626)是Blog友機器人推介

*大眾金融控股(626)是Blog友機器人推介

以上是筆者球隊過去一年表現,雖然淨得失球-1,但也對他們的表現滿意,不竟去年風雨飄搖。期望今年經濟好轉,球隊整體表現有所提升。如讀者有好球員介紹,不妨留言,互相交流一下。

後記:

本文删掉了筆者推薦Interactive Brokers (IB)一段,筆者不建議散戶使用IB。成也槓杆,敗也槓杆,筆者因錯誤使用槓杆而錄得嚴重虧損。

參考連結

80後小薯對佐丹奴國際(709)的分析

http://reviewfuturelife.blogspot.com/2018/03/709-2018312.html

http://reviewfuturelife.blogspot.com/2018/03/709-2018312.html

機器人對大眾金融控股(626)的分析

https://robotryanyu.blogspot.com/search/label/%E5%A4%A7%E7%9C%BE%E9%87%91%E8%9E%8D%E6%8E%A7%E8%82%A1%20%28626%29

https://robotryanyu.blogspot.com/search/label/%E5%A4%A7%E7%9C%BE%E9%87%91%E8%9E%8D%E6%8E%A7%E8%82%A1%20%28626%29

很詳細很有心機,中場27號仔股價波動得黎防守一般,攻守我自己認為都一般,假如係要找博彩股的話我會換上1928金沙,正前鋒688換1109,1109增長力已經兩年壓過688,688本身不差,但增長好慢,守門同兩隻中堅都係好球員,沒有異議。其他就真係唔多睇過沒有意見。

回覆刪除上年你都提過我買華潤置地(1109),我堅持已見。事實証明我輸左比你。如果今年內房跌番D,我都諗住加埋佢。金沙(1928)也是80後小薯愛股之一,都可以諗下。中堅越秀交通(1052)全靠你,衷心感謝,神奇﹑頂級﹑超卓。

刪除688都好好,如果加埋1109,前鋒雙核,等同美斯C朗都在陣,組合增長力勁好多

刪除請問你認為佐丹奴作為後衛可以嗎?我白己持有小量,但派息下降不太正面。

回覆刪除佐丹奴(709)實在是後衛或守門員的好材料,原因是

刪除1. 流動比率有2

2. 總債項/股東權益低,只有10%

3. 派息比率高,90%

合乎我自己的標準。

佢上年生意差左,尤其大陸 -5.2%。加上人民幣眨值。如果REIT再升,佢相對抵買,而家息率有8.79%,仲未除淨。

http://www.aastocks.com/tc/stocks/analysis/company-fundamental/financial-ratios?symbol=00709

http://paulinvesthk.blogspot.com/2018/07/blog-post_11.html

有趣的球員分析!

回覆刪除CC兄,

刪除多謝支持!