儲蓄複利息計算機 — Compound interest and saving calculator (Google Sheet)

有想過10年 、20年後你會有多少錢嗎?幻想過的人很多,但實際計算過的人應不多。如果你打算置業或準備退休,可運用儲蓄複利息計算機,計算出所需要的時間,作好準備。

筆者運用Google Sheet 制作了兩個儲蓄複利息計算機,只要輸入幾個參數,就可以計算出5年、10或20年後,你會有多少錢。本文先會介紹這兩款計算機的使用,然後再分享筆者運用複利息和儲蓄的心得和失敗經驗。

兩款儲蓄複利息計算機

儲蓄複利息計算機(20年版本)

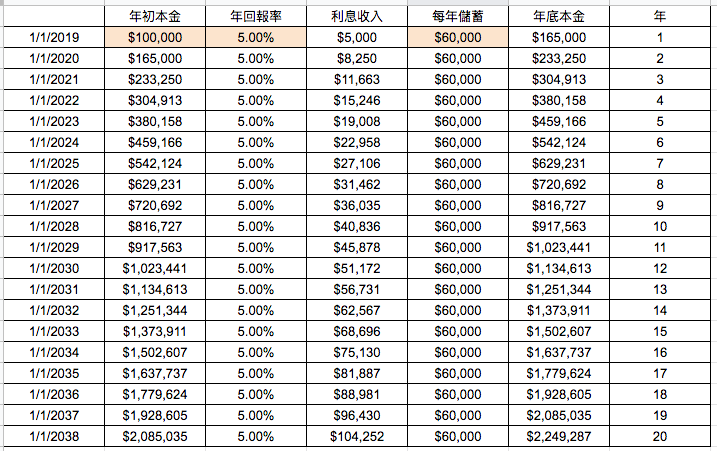

在計算機中,只需要輸入年初本金,年回報率和儲蓄,就可以計算出20年後的你有多少錢。如下圖,只要輸入三個橙色欄的參數(最初本金是10萬、年回報率是5%及每年儲蓄是6萬),就可以計算出20年後,你會有2百多萬。

使用方法

1 將儲蓄複利息計算機複制到你的Google Drive

打開下面連結,左上方選檔案->建立副本,按確認。

https://docs.google.com/spreadsheets/d/1MJe3gQvKmeCl4qVJzwFceZqewOoYE9DkIo7rhSQDCH4/edit?usp=sharing

2 在橙色欄位輸入三個參數,包括你的本金,年回報率和儲蓄。

這樣就可以看到10年或20年後,你會有多少錢。

儲蓄複利息計算機(3年版本)

之前的20年版本是假設你每年會再投資,即每年收到的利息和你的儲蓄都一直備用,直到下一年的年初,才再一次過再投資。這是一個進階的版本,假設你每月都會收到利息,而每個月收到的利息和你的儲蓄,都會在下一個月初再投資。使用方法一樣,如下圖,只要輸入三個橙色欄的參數(最初本金是10萬、年回報率是5%及每月儲蓄是5千),就可以計算出2年後,你會有23萬6千。

使用方法

1 將儲蓄複利息計算機複制到你的Google Drive

打開下面連結,左上方選檔案->建立副本,按確認。

https://docs.google.com/spreadsheets/d/1KQi-lE-8B_F_PUoxZ0bOoG7Ccro7KW-S-FdFsR-W6Uo/edit?usp=sharing

2 在橙色欄位輸入三個參數,包括你的本金,年回報率和儲蓄。

這樣就可以看到1至3年後,你會有多少錢。

心得分享

每月儲蓄額

初使儲蓄複利息計算機,設定的儲蓄不要定得太高。如你打算每月儲5千,建議你先把目標定在2千,再循序漸進地加上去。筆者失敗的經驗是一開始目標定得太高,一、兩個月後跟不上進度,然後放棄了儲蓄。突然要改變生活習慣,是困難和痛苦的。

不要提款

儲蓄複利息計算機的致命傷是提款,投資產品如股票和債券,其價格可升亦可跌。債券可保証到期日可拿回全部本金,但到期日前的價格是浮動的。股票亦類似,保證股價會回到合理水平,但不保證什麼時候。若突然要提款,低價賣出有關投資產品,這會影響最終的投資回報。

筆者失敗的經驗是去年底,因為缺錢,要在投資戶口提款。結果要在賣出部份中國海外發展(688)和華潤燃氣(1193)股票。當時賣出的價錢分別是$25.4和$30.2,它們今天的價錢分別是$28.95和$34.1,升了14.0%和12.9%。是一個不愉快的經歷。

那如何在不提款的情況下,又能解決突如奇來的開支需求呢?答案是備用現金。

備用現金需要多少才足夠呢?

備用現金,是放在銀行的活期存款,隨時可以拿出來用。

備用現金需要多少,每個人都不同,跟工作和生活習慣有關。如果你在政府工作收入穩定或是你很年輕,你不需要太多,可能3個月的生活開支已經足夠。又如果朋友很多,經常有突如來的旅行邀約,你可能需要多些,可能要6–8個月生活開支。重點是你理解你的生活狀況,準備足夠備用現金,避免在投資戶口提款。

以上是有關儲蓄和複利息分享,希望對打算置業或準備退休的你有所幫助。如果你有關於儲蓄和複利息的經驗和心得,歡迎留言交流。

後記:

本文删掉了筆者推薦Interactive Brokers (IB)一段,筆者不建議散戶使用IB。成也槓杆,敗也槓杆,筆者因錯誤使用槓杆而錄得嚴重虧損。

謝謝

回覆刪除路兄,

刪除多謝留言支持!