內房股比較|14大內房股比較,嚴選最佳內房股

萬科主席郁亮說過,過去內房行業是膽大為王,躺著都能賺錢的行業。相信以往很多讀者,也能輕易在買賣內房股中賺錢。筆者大約10年前買入中國海外發展(688)和中國移動(941),持有至今回報分別是+98%和-19%。雖然最賺錢的時代可能已過去,但內房股還是值得長線持有的。本文會比較香港上市的14隻內房股,選出誰是最強。

Photo by Denys Nevozhai on Unsplash

先看看各股票過去5年的數據,然後再綜合分析。

Photo by Denys Nevozhai on Unsplash

中國海外發展(688)

華潤置地(1109)

龍湖集團(960)

龍光地產(3380)

雅居樂集團(3383)

萬科企業(2202)

深圳控股(604)

中國恆大(3333)

碧桂園(2007)

世茂房地產(813)

融創中國(1918)

富力地產(2777)

中國奧園(3883)

時代中國(1233)

綜合比拼

現金流量:

內房股的現金佔總資產比率一般都合乎基準。應收帳周轉天數低,買家只有「撻訂」,不能「拖數」,也不會有壞帳的可能。

比拼中,中國海外發展(688)的現金佔總資產比率最高18%,共次是中國奧園(3883)和龍光地產(3380),分別是16%和15%。最低是富力地產(2777)的7%。

在應收帳款周轉天數,龍光地產(3380)、萬科企業(2202)和融創中國(1918)表現最好,分別是3天、3天和5天。富力地產(2777)表現最差,賣樓後,要150天才能收到錢。這因為除了房地產發展外,富力地產(2777)也同時經營酒店業務,收錢天數要長一點。

經營能力:

全部內房股,總資產週轉率都低於1,屬資本密集行業。當中最好是雅居樂集團(3383)、中國海外發展(688)、龍光地產(3380)和時代中國控股(1233),分別是0.33、0.31、0.3和0.3。最差是融創中國(1918),只有0.19。

應付帳周轉天數是買地或收地後,要多少天付款給政府或居民。「拖數」能力最強是中國恆大(3333),527天。富力地產(2777)的數值是0,應是GuruFocus 的錯誤。表現最差是深圳控股(604)買地或收地後,75天就要付款。

存貨周轉天數,表現最好是碧桂園(2007),只需573天就能賣出。表現最差是中國奧園(3883),要1611天才能賣出,賣出時間比碧桂園(2007)多2.8倍。可見碧桂園(2007)可以做到「貨如輪轉」。

缺錢天數最好是碧桂園(2007),只有355天。最差深圳控股(604),有1524天。因此,深圳控股(604)要準備多些資金去營運。

獲利能力:

常聽到「麵粉貴過麵包」,但實情是否這樣呢?可從銷售毛利率看到。內房銷售毛利率在17%-35%之間。即地價和建築成本佔售價的65%-83%之間。銷售毛利率表現最好是華潤置地(1109)和深圳控股(604),分別是35%和34%,最差是融創中國(1918),17%。

反過來看,從買家或準業主的角度,買融創中國(1918)的樓房比買華潤置地(1109)或深圳控股(604)「抵買」,因為付出樓價的83%是地價和建築成本。而其次「抵買」的房地產發展商有碧桂園(2007)、時代中國控股(1233)和中國奧園(3883),如讀者有意在大灣區置業,可優先考慮這幾個發展商。

營業利潤率,表現最好是華潤置地(1109)和中國海外發展(688),分別是29%、28%。表現最差是融創中國(1918),只有10%。

營業費用率,大部份內房股都很理想,低於10%,可見不用太多宣傳費和後勤的開支,樓房也很容易賣出。畢竟,住房是剛性需求。營業費用率最低是中國海外發展(688),只有1%,十分節儉。最高是萬科企業(2202),14%。

淨利率,表現最好是深圳控股(604)和中國海外(688),分別是24%和23%,表現最差是中國奧園(3883),只有8%。

營業利潤率 — 淨利率,可看成是稅款比例。2016年5月1日「營改增」的新稅制下,稅額是以銷售額扣除地價來計算。因此,毛較高的內房股,要交多些稅。營業利潤率 — 淨利率,最高的是雅居樂集團(3833),16%,其銷售毛利率是33%。營業利潤率 — 淨利率,最低的融創中國(1918),-3%,其銷售毛利率是17%。這說明了銷售毛利率高,付稅比例高的論點。

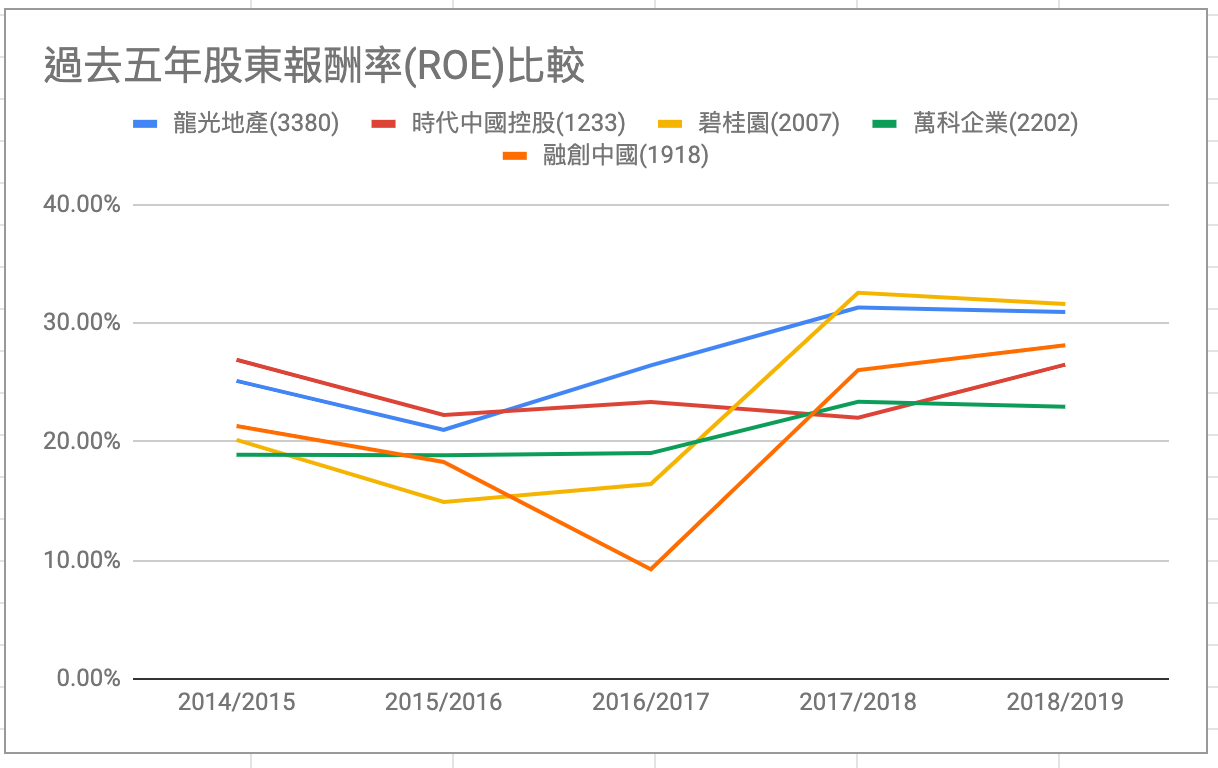

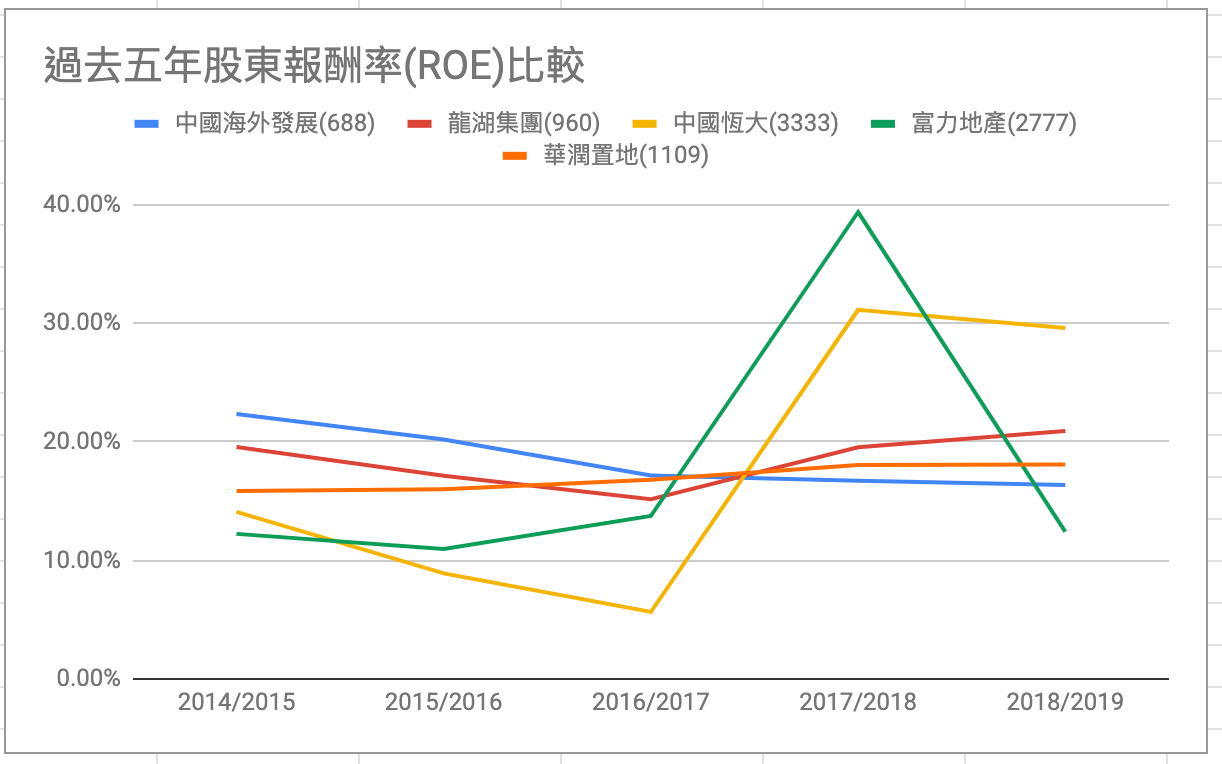

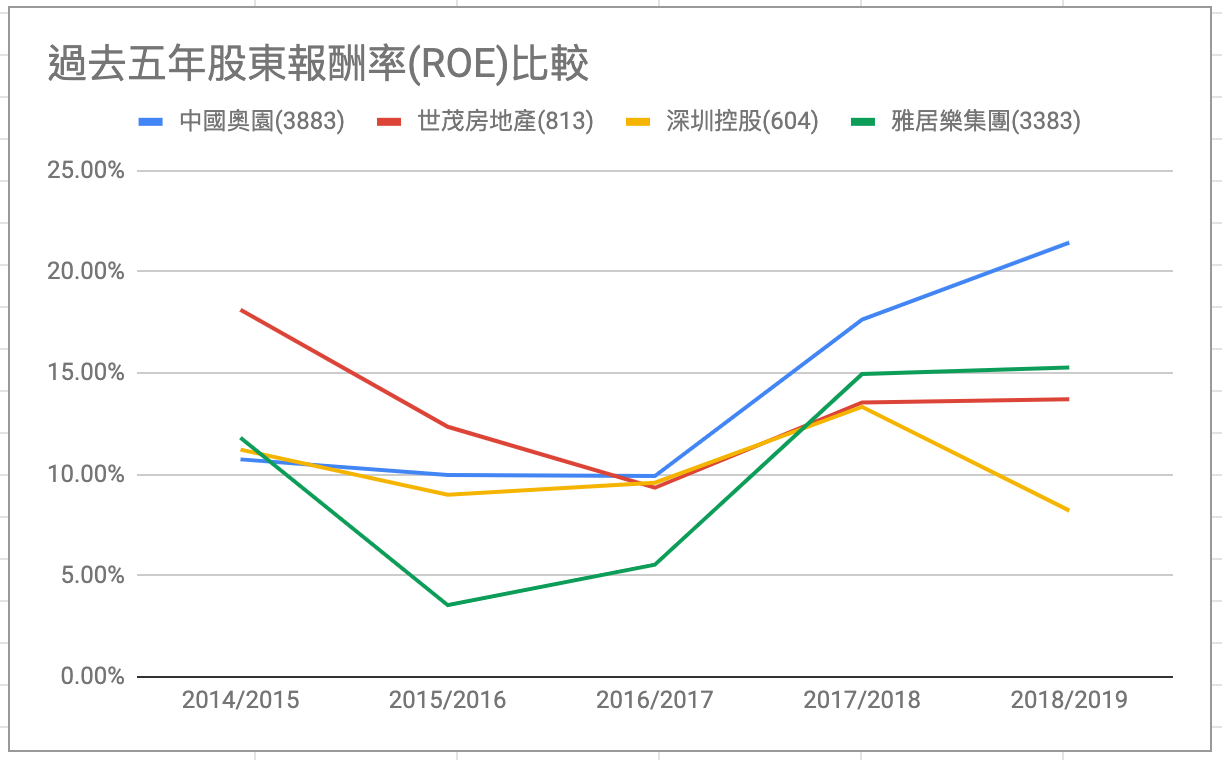

股東報酬率,表現最好是龍光地產(3380)、時代中國控股(1233)和碧桂園(2007),分別是26%、24%和23%。最差是深圳控股(604)和雅居樂集團(762),同樣是10%。

配合存貨周轉天數和淨利率看,龍光地產(3380)、時代中國控股(1233)和碧桂園(2007)都有一個共同點,就是「貨如輪轉」。而時代中國控股(1233)和碧桂園(2007)更是走「簿利多銷」路線。看來「貨如輪轉」和「簿利多銷」是內房的致勝關鍵。

下表是過去五年股東報酬率的比較。股東報酬率較高和波幅不大的有時代中國控股(1233)和萬科企業(2202)。

財務結構:

各公司的負債佔資產比率都低於50%,非常安全,其中萬科企業(2202)是11%,是最安全的。其次是華潤置地(1109)和碧桂園(2007),分別是21%和22%。這表示如果有資金需要,股東都很願意增持。

負債佔資產比率最高的是富力地產(2777),是46%,也乎合基準。

償債能力:

流動比率和速動比率,所有內房股都低於基準。有機會因周轉不靈而結業。

流動比率最好的是中國海外發展(688),2.28,最差的是碧桂園(2007),1.21。

速動比率最好的是時代中國控股(1233),0.88,最差的是深圳控股(604),0.41。

綜合比拼總結

從獲利能力龍光地產(3380)和時代中國控股(1233)實力相約,股東報酬率能維持在20%之上。而經營能力、財務結構和償債能力,他們的數值也相當接近。他們的最大分別是淨利率和現金佔總資產比例。龍光地產(3380)的淨利率較高和現金佔總資產比例較多。當大灣區市場多了新的競爭者,龍光地產(3380)有相對大的轉身空間。因此,龍光地產(3380)會是筆者的首選。

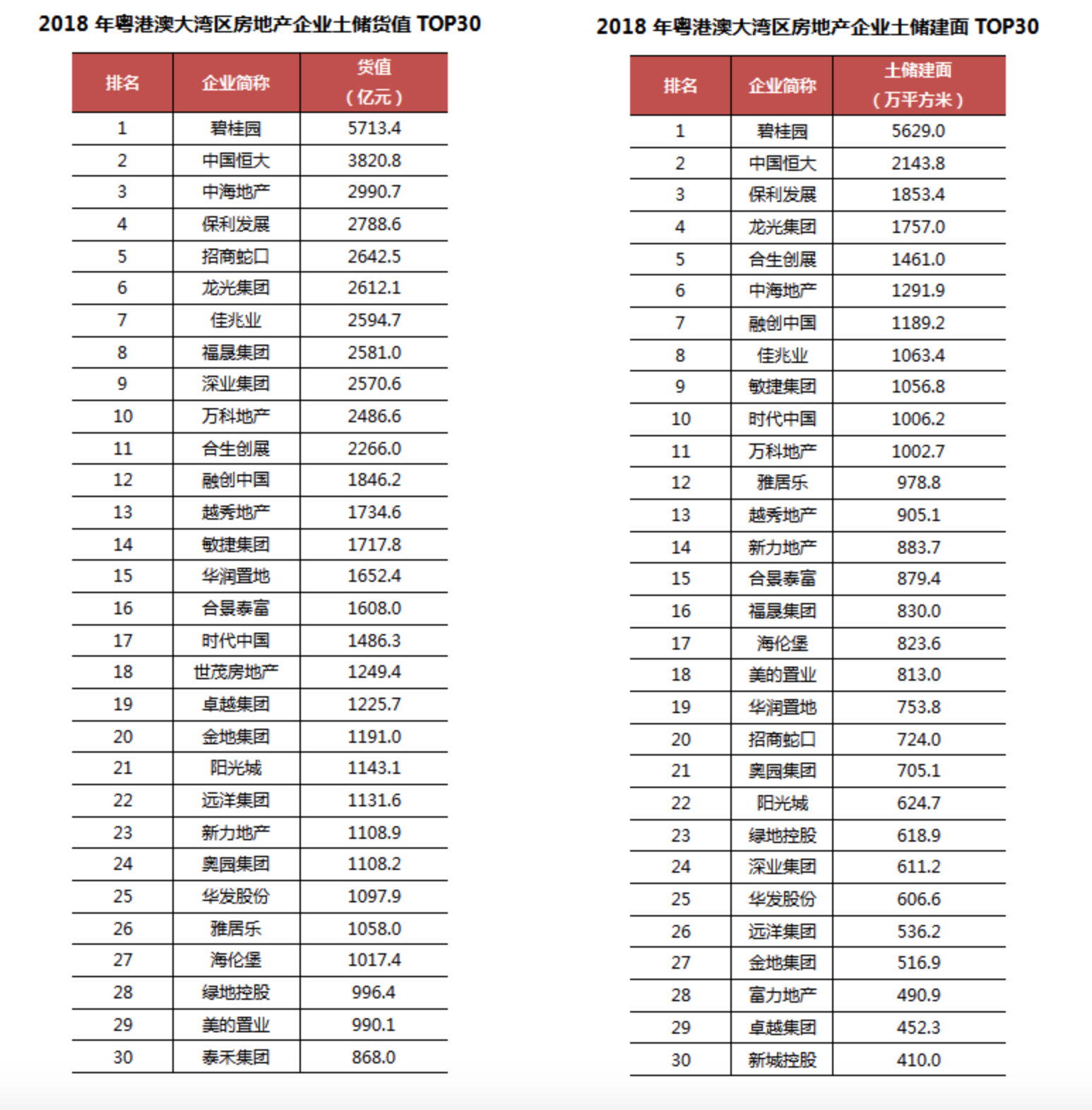

中國房地產大數據 — 克而瑞

克而瑞是一個中國房地產的大數據網站,很多內房股的報告很值得參考。如下圖就粵港澳大灣區的土地儲備報告。想深入研究內房股的讀者,可查看這個網站。

總結

整體而言,大部份內房的股東報酬率能維持在15%以上,只要買入價不貴,大部份都是值很長線持有的。筆者的精選推介會是龍光地產(3380)、時代中國控股(1233)、碧桂園(2007)、萬科企業(2202)、中國海外發展(688)和華潤置地(1109)。如讀者在建立自己的投資組合,把一或兩隻內房股加進去,長遠會有不錯的回報。

後記:

本文删掉了筆者推薦Interactive Brokers (IB)一段,筆者不建議散戶使用IB。成也槓杆,敗也槓杆,筆者因錯誤使用槓杆而錄得嚴重虧損。

本文删掉了筆者推薦Interactive Brokers (IB)一段,筆者不建議散戶使用IB。成也槓杆,敗也槓杆,筆者因錯誤使用槓杆而錄得嚴重虧損。

Very good, thanks for your information!!!

回覆刪除二兄,

刪除多謝留言,多多指教。

Wow 勁!篇文寫咗幾耐?

回覆刪除無忌兄,

刪除過獎,寫左有一個月。我介紹萬科企業(2202),之前也有參考過你的文章。見FORS有9,應該不錯。請教一下,如果中移動(941)7折,ROE12,萬科企業(2202)95折,ROE20。2選1你會選那支呢?

好難揀,我不嬲都有選擇困難症😅

刪除如果以現價我會堅持買 941,原因是未來五年行業有機會發展,但內房爆炸性增長了幾年,我覺得行業會放緩。始終買樓唔同買棵菜,點可能每年都幾千億幾千億幾咁去賣呀。

前幾日2選1,最後竟然選左第3隻,冇乜睇開的長江基建(1038)。而家諗番,個心都係想揀中移動(941)。

刪除我不嬲對超人都有保留,但今年試買了 0001, 1038, 結果都係😭

刪除今早忍唔到手,又買番941,祝我們好運。

刪除今次你買對了1038。

刪除941基本上我正股加期權長線操作,一直帶給我不錯的回報。雖然其他人不喜歡它,但我會繼續持有。

多謝分享! 你個BLOG好多野學!

回覆刪除Dechvaun兄,

刪除多謝留言,多多指教。

多謝保羅兄詳細分析~

回覆刪除真誠兄,

刪除多謝留言。

"簡單說,當好野有大特價時,便買多些,貴時便要忍手買少些,不好的公司就不論平貴都不好買了 !",你呢句好正,用一句說話,說明何為價值投資。

"不好的公司就不論平貴都不好買了 !",說中了我要害,因為上年買左好多不好的公司。

哈哈,過獎,價值投資還有很多地方我要學習XD

刪除內房只有買潤地和中海外,要看看保羅兄的分析,學習一下其他~

謝謝保羅兄的分享

回覆刪除我對內房股的認識不多, 學習學習~~

Spy兄,

刪除多謝留言,多多指教。

謝謝詳细的分析!內房是我主要用來收息的股。813,817,1813,884,604,3377,638,2777。另持有2800就當替代那些龍頭了。

回覆刪除師兄,

刪除有眼光,一早發現內房這個寶藏。

//反過來看,從買家或準業主的角度,買融創中國(1918)的樓房比買華潤置地(1109)或深圳控股(604)「抵買」,因為付出樓價的83%是地價和建築成本。而其次「抵買」的房地產發展商有碧桂園(2007)、時代中國控股(1233)和中國奧園(3883),如讀者有意在大灣區置業,可優先考慮這幾個發展商。

回覆刪除有點保留,這是單純分析數字的誤解居多。抵買的原因該有二:一是定價偏低,二是成本偏高。前者可能反映了發展商的聲譽,高端的發展商不會像低端的一樣定價,總是在領先市場前列。也不能排除成本控制不當,花半斤成本只收獲四兩,甚至是被中飽私囊了也不定,股東只是當了水魚,而顧客則是水魚中的水魚。

師兄,

刪除說的也對,我們只能在數字上看出利潤高低,但有沒有偷工減料或中飽私囊,數字上是看不出來的。

這文太精彩, 最近剛好想了解一下內房股, 真的如獲至寶, 謝謝保羅兄的分享

回覆刪除港仔兄,

刪除多謝留言。我早你1年玩IB,成績和你差不多。多多關照。

多謝分享

回覆刪除80兄,

刪除多謝留言。

看來只有我跟你是中國水務(855)的支持者。我都好奇怪,明明業績不錯。但係就升唔起。最近看到新聞融創(1918)收購水務公司,自己攪水務。不知這會否影響中國水務(855)在大灣區的佈局。因為多了強勁的競爭者。

多多指教。

好有心機,多謝分享。

回覆刪除凡事兄,

刪除多謝留言。

我年初也持有華潤燃氣和越秀交通,可惜年中等錢洗賣左。呢兩隻宜係好股,希望今年可以買番佢地。