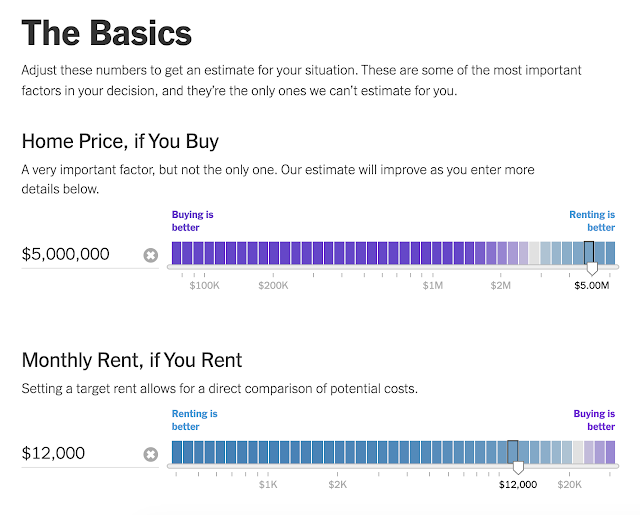

The New York Times 買樓租樓計算機教學 The New York Times有一個買樓和租樓的計算機,運用數學,以成本的角度,去比較買樓和租樓的決定。 https://www.nytimes.com/interactive/2024/upshot/buy-rent-calculator.html 用電郵登記,即可使用。 計算機的限制: 這計算樓以純數學來比較,限制如下: 不涉及心理因素,如擁有物業的快樂和滿足感。 不涉及工資和供款能力。 比較細節如下: 先設定一個時期,如20年。如果你是買樓的人,20年後,你會以市場價賣出物業。這代表20年後,租樓和買樓的那個人,同樣是一無所有。 計算機會具體比較在這20年裡,到底租樓的人付出的成本高,還是買樓的人付出的成本高。 計算方法如下: 租樓: 成本:按金+租金+因為按金和租金而失去的機會成本 - 按金 買樓: 成本:首付+供款+因為首付和供款而失去的機會成本 - 賣樓後收回的資金 具體操作如下: 輸入 樓價:$5,000,000 月租:$12,000 輸入: 居住年期:30年 按揭利率:5% 首付:30% 按揭年期:30年 輸入: 樓價每年增長:3% 租金每年增長:3% 投資回報:4.5% 通脹率:3% 輸入: 物業稅 (差餉):0.23% 輸入: 買樓成本:3.3% (1%佣金+2.3%稅) 賣樓成本:3.3% (1%佣金+2.3%稅) 維護成本:0.54%(0.5%一年(每20年,花樓價10%維修) +0.04%管理費) 輸入: 租樓按金:1個月 結果: 買樓比租樓好,成本更低。在30年後,買樓比租樓多省$171萬。 租樓:總成本是$11,481,096 買樓:總成本是$9,766,001 要點如下: 要點一:時期是重要的考量 如果把時間減短到10年,租樓和買樓成本相約。 要點二:稅務是重要的考量 香港是稅務天堂,對比其他地區的1%稅率及資產增值稅,香港稅率只是0.23%。如果把稅率提升至1%。租樓比買樓多省$144萬。 要點三:投資回報是重要的考量 如果將投資回報由4.5%提升到7%。租樓比買樓多省$487萬。